La estructura del PUC (Plan Único de Cuentas) es fundamental para el correcto registro contable de una empresa. A través de ejemplos prácticos, podemos comprender cómo organizar y clasificar las diferentes cuentas que componen el PUC. En este artículo, exploraremos ejemplos concretos de la estructura del PUC y su importancia en la contabilidad empresarial. ¡Sigue leyendo para descubrir cómo implementar una estructura del PUC efectiva en tu negocio!

¿De qué manera está conformada la estructura del PUC?

El PUC se compone de un catálogo de cuentas que proporciona una lista detallada de todas las cuentas que una empresa puede utilizar en su contabilidad. Además, incluye la descripción y dinámica para la aplicación de estas cuentas, lo que garantiza que se utilicen de manera consistente y precisa en el registro contable de todas las operaciones o transacciones económicas. Esta estructura proporciona un marco sólido para la organización y el seguimiento de las finanzas de una empresa.

La estructura del PUC es fundamental para garantizar la coherencia y precisión en la contabilidad de una empresa. Al tener un catálogo de cuentas detallado y una guía clara para su aplicación, se facilita el registro de todas las operaciones financieras de manera uniforme. Esto permite una mayor transparencia y confiabilidad en los informes financieros, lo que a su vez contribuye a una toma de decisiones más informada y eficaz.

En resumen, la estructura del PUC está conformada por un catálogo de cuentas detallado y una guía para su aplicación, lo que garantiza la coherencia y precisión en la contabilidad de una empresa. Esta estructura es fundamental para mantener la transparencia y confiabilidad en los informes financieros, lo que a su vez facilita una toma de decisiones más informada y eficaz.

¿Cuáles son ejemplos de PUC en contabilidad?

El PUC en contabilidad, o plan único de cuentas, es un sistema estandarizado para el registro de transacciones económicas. Su objetivo es garantizar la coherencia y transparencia de la información contable, lo que permite a los comerciantes presentar estados financieros claros y comparables. Por ejemplo, al usar el PUC, una empresa puede clasificar sus activos, pasivos, ingresos y gastos de manera uniforme, facilitando el análisis y la toma de decisiones financieras.

Un ejemplo concreto de la importancia del PUC en contabilidad es que, al seguir un sistema de cuentas estandarizado, es más sencillo para los inversionistas evaluar la salud financiera de una empresa. También ayuda a los contadores a llevar un registro preciso de las transacciones y a preparar informes financieros que cumplan con las normas contables. En resumen, el PUC en contabilidad es una herramienta fundamental para garantizar la claridad, confiabilidad y comparabilidad de la información financiera de una empresa.

¿Cómo se clasifican las cuentas y qué es el PUC?

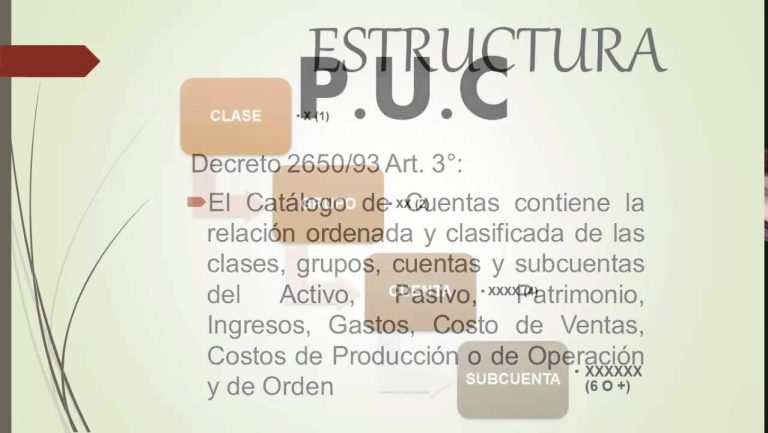

El PUC es el sistema contable que permite a las empresas registrar sus operaciones de manera organizada y sistemática. Las cuentas se clasifican en cinco grupos principales: activos, pasivos, patrimonio, ingresos y gastos. Cada grupo a su vez se divide en subgrupos y cuentas específicas, lo que facilita el registro y seguimiento de todas las transacciones financieras de la empresa. Con el PUC, las empresas pueden tener un mayor control y claridad sobre su situación económica.

Paso a paso para maximizar la eficiencia del PUC

Para maximizar la eficiencia del PUC, es crucial seguir un proceso paso a paso. En primer lugar, es importante identificar y eliminar cualquier tipo de desperdicio en el proceso, ya sea en el tiempo de producción, el uso de materiales o la mano de obra. Luego, es fundamental optimizar la utilización de los recursos disponibles, asegurándose de que se estén utilizando de la manera más eficiente posible. Además, es crucial implementar sistemas de control de calidad para garantizar que el producto cumple con los estándares requeridos. Por último, es vital establecer un seguimiento continuo y realizar ajustes según sea necesario para asegurar que la eficiencia del PUC se mantenga en el tiempo.

Al seguir estos pasos, se puede maximizar la eficiencia del PUC y obtener resultados óptimos en términos de costos y calidad. Al identificar y eliminar desperdicios, optimizar recursos, implementar controles de calidad y establecer un seguimiento continuo, se estará asegurando que el proceso de producción sea lo más eficiente posible. Esto no solo beneficiará a la empresa en términos de rentabilidad, sino que también contribuirá a la satisfacción del cliente al ofrecer productos de alta calidad de manera eficiente.

Estrategias clave para una guía del PUC eficaz

Una guía del PUC eficaz es esencial para el éxito financiero de una empresa. Para lograrlo, es crucial implementar estrategias clave que permitan una correcta gestión de los activos, pasivos y patrimonio de la compañía. Esto incluye la actualización constante de la información contable, el seguimiento detallado de los movimientos financieros y la realización de análisis periódicos para identificar posibles áreas de mejora.

Además, es fundamental establecer políticas claras y procedimientos estandarizados para la elaboración y mantenimiento de la guía del PUC. Esto garantizará la coherencia en la clasificación de las cuentas, facilitando la interpretación de la información y la toma de decisiones financieras. Asimismo, la capacitación del personal en cuanto al uso adecuado de la guía del PUC y la promoción de una cultura organizacional orientada a la precisión y transparencia en la gestión contable son aspectos fundamentales para maximizar la eficacia de esta herramienta.

Optimice su comprensión de la estructura del PUC

Si desea optimizar su comprensión de la estructura del Plan Único de Cuentas (PUC), es fundamental familiarizarse con las diferentes secciones que lo componen. El PUC se divide en activos, pasivos, patrimonio, ingresos, costos y gastos, cada uno con subcuentas específicas que detallan las transacciones financieras de una empresa. Al comprender la estructura del PUC, podrá organizar de manera más efectiva la información contable de su empresa y tomar decisiones financieras más informadas.

En resumen, la estructura del PUC es fundamental para el adecuado registro y control de las transacciones financieras de una empresa. A través de los ejemplos presentados, se puede apreciar la importancia de mantener una estructura clara y organizada que facilite la correcta contabilización de los movimientos contables. Al comprender y aplicar adecuadamente la estructura del PUC, las empresas pueden tomar decisiones financieras más acertadas y obtener una visión más clara de su situación económica.