En el mundo financiero, es crucial entender la diferencia entre la tasa de interés nominal y la tasa de interés efectiva anual. A primera vista, pueden parecer similares, pero en realidad tienen un impacto significativo en los costos financieros a largo plazo. En este artículo, exploraremos en detalle las distinciones entre ambas tasas y cómo afectan a préstamos, inversiones y otras transacciones financieras.

¿Cuál es la diferencia entre la tasa efectiva anual y la tasa nominal anual?

La diferencia entre la tasa efectiva anual (TAE) y la tasa nominal anual (TIN) radica en su forma de cálculo y en su influencia en los costos financieros. Mientras que el TIN se basa en el precio oficial del dinero, el TAE es más discrecional y puede variar ampliamente entre diferentes entidades financieras. Al solicitar un crédito, es importante tener en cuenta que es el TAE, no el TIN, el tipo de interés que debe ser considerado como referencia para evaluar el costo real del préstamo.

¿Qué diferencia hay entre la tasa nominal y efectiva?

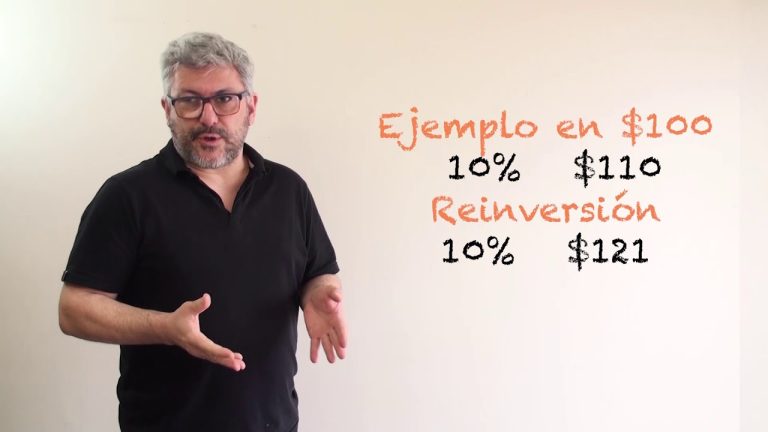

La tasa nominal y efectiva se diferencian en su forma de transformarse y su aplicación en el cálculo de intereses. La Tasa Nominal (TN) se transforma proporcionalmente y se utiliza únicamente en el interés simple, mientras que la Tasa Efectiva (TE) se transforma exponencialmente y se aplica exclusivamente en el interés compuesto. Mientras que la primera se puede multiplicar o dividir por un número, la segunda se calcula mediante potencias, lo que las hace adecuadas para diferentes tipos de operaciones financieras.

En resumen, la principal diferencia entre la tasa nominal y efectiva radica en su forma de transformarse y su aplicación en el cálculo de intereses. Mientras que la Tasa Nominal se utiliza en el interés simple y se transforma de manera proporcional, la Tasa Efectiva se aplica en el interés compuesto y se transforma de manera exponencial. Esta distinción les otorga a cada una un uso específico en operaciones financieras, lo que las hace fundamentales para el cálculo preciso de intereses en diferentes contextos.

¿Cuál es el significado del efectivo anual?

El efectivo anual, o Tasa Efectiva Anual (%EA), es la medida del costo real de un préstamo o crédito durante un año. Esta tasa de interés se utiliza para comparar y evaluar el costo de diferentes préstamos, ya que cuanto mayor sea la %EA, más caro será el préstamo y se requerirá pagar más en las cuotas mensuales. Es importante tener en cuenta la %EA al adquirir un préstamo para tomar decisiones financieras informadas y evitar sorpresas desagradables en el futuro.

En resumen, la %EA representa el costo real de un préstamo o crédito durante un año, sirviendo como una herramienta crucial para comparar y evaluar diferentes opciones de préstamos. Al comprender y considerar la %EA, se puede tomar decisiones financieras más conscientes y evitar pagar más de lo necesario en cuotas mensuales.

Entendiendo la importancia de la tasa de interés efectiva anual

Entender la importancia de la tasa de interés efectiva anual es crucial para tomar decisiones financieras informadas. La tasa de interés efectiva anual representa el costo real de pedir prestado o el rendimiento real de una inversión, teniendo en cuenta el efecto del interés compuesto. Al comprender cómo se calcula y cómo afecta a los préstamos y ahorros a largo plazo, los individuos pueden tomar decisiones financieras más inteligentes y maximizar sus ganancias. Por lo tanto, educarse sobre la tasa de interés efectiva anual es esencial para una salud financiera sólida y un futuro próspero.

¿Cuál es la verdadera diferencia entre la tasa de interés efectiva y nominal?

La tasa de interés efectiva y nominal son conceptos importantes en el mundo de las finanzas, pero ¿cuál es la verdadera diferencia entre ellas? La tasa de interés nominal es la tasa que se anuncia o se establece en un contrato de préstamo o inversión, mientras que la tasa de interés efectiva es la tasa real que se paga o se recibe después de tener en cuenta factores como la capitalización de intereses. En resumen, la tasa de interés nominal es la tasa declarada, mientras que la tasa de interés efectiva es la tasa real que tiene en cuenta el efecto del interés compuesto.

Es importante entender la diferencia entre la tasa de interés efectiva y nominal, ya que puede tener un impacto significativo en el rendimiento real de un préstamo o inversión. Por ejemplo, una tasa de interés nominal aparentemente baja puede resultar en una tasa de interés efectiva alta si se aplican frecuentes capitalizaciones de intereses. Por lo tanto, al comparar diferentes opciones de préstamos o inversiones, es crucial mirar más allá de la tasa nominal y calcular la tasa de interés efectiva para tener una comprensión más precisa de los costos y beneficios financieros.

Descifrando la confusión entre la tasa de interés efectiva y nominal

Si estás confundido acerca de la diferencia entre la tasa de interés efectiva y nominal, no estás solo. La tasa de interés nominal es la tasa que se publicita, mientras que la tasa de interés efectiva toma en cuenta el efecto de la capitalización de intereses, por lo que es crucial entender la distinción para tomar decisiones financieras informadas. Asegúrate de comprender estos conceptos para elegir la mejor opción para tus inversiones o préstamos.

En resumen, comprender la diferencia entre la tasa de interés nominal y la tasa de interés efectiva anual es crucial para tomar decisiones financieras informadas. Mientras que la tasa nominal no tiene en cuenta el efecto del interés compuesto, la tasa efectiva anual sí lo hace, lo que puede tener un impacto significativo en el costo real de un préstamo o la rentabilidad de una inversión. Por lo tanto, al evaluar opciones de financiamiento o inversión, es importante tener en cuenta la tasa de interés efectiva anual para obtener una imagen más precisa de los costos y beneficios a largo plazo.